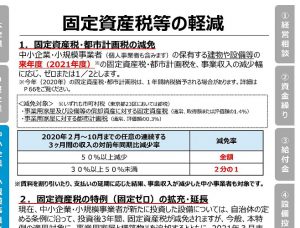

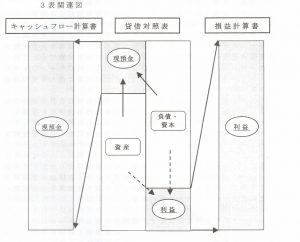

キャッシュフロー計算書(直接法)

コロナショックでビジネス環境が急激に変化する昨今、キャッシュフロー経営の重要性がクローズアップされています。

※キャッシュフロー経営とは、キャッシュを重視した経営を行うことをいいます。

収益や費用を考える経営ではなく、収入から支出を差引いた資金に焦点あてる経営のことをいいます。

※当事務所ではキャッシュフロー経営の実践をサポートしており、月次報告資料として直接法によるキャッシュフロー計算書を提供しています。

今日は、キャッシュフロー計算書についてまとめてみました。

キャッシュフロー計算書とは

キャッシュフロー計算書とは、その名称のとおり、キャッシュ(=お金)のフロー(=流れ)を示す財務諸表です。

・営業活動によるキヤッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフローの三つに区分して表示されます。

キャッシュフロー計算書には直接法と間接法という二つの作成方法がありますが、直接法のほうが断然理解しやすいですので、キャッシュフロー計算書は直接法で作成しましょう。

三つの区分の内容

キャッシュフロー計算書は、その性質によって、三つに区分されます。

- 営業活動によるキヤッシュフロー

売上代金を収入する活動や、仕入代金を支出する活動は、会社の基本的な活動です。では、売上代金の収入や仕入代金の支出には、どのような特徴があるでしょうか。通常、売上代金を収入したら取引は完了します。これは仕入代金の支出についても同様です。これらの現金の動きは、代金をもらったら終わり、あるいは支払ったら終わりという特徴があります。いわば片道切符のようなものです。収入と支出との間に直接の関連性はありません。このような現金の動きは「営業活動によるキャッシュフロー」とよばれます。 - 投資活動によるキャッシュフロー

営業活動によるキャッシュフローでは、現金の動きは片道切符的でした。それに対して、投資や貸付金の場合は、いったん支出しますが、一定の期間が経過した後に収入されることが予定されています。このように先に支出があり、後で収入がある現金の動きのことは「投資活動によるキャッシュフロー」とよばれます。固定資産の取得による支出も、いったん支出が先にあり売却した場合には収入することになるため「投資活動によるキャッシュフロー」に区分します。 - 財務活動によるキャッシュフロー

例えば借入金の場合は、貸付金のときとは資金の出入りの順序が逆になります。つまり、資金は先に入りますが、後で返済します。このように先に収入があり、後で支出する現金の動きのことは「財務活動によるキャッシュフロー」とよびます。

現金の出入りという意味では同じでも、上の三つの区分によって意味が全く異なることが分かります。

キャッシュフローを良くするために

キャッシュフローを良くするためには「営業活動によるキャッシュフロー」をプラスにすることが不可欠です。

例えば今回のコロナ融資を受けることにより「財務活動によるキャッシュフロー」がプラスになった場合には会社の現預金残高は増加しますが、「営業活動によるキャッシュフロー」がプラスにならなければ、いずれ会社は倒産することになるでしょう。

今後、事業継続に必要な設備取得(積極投資)を行い営業収入を増加させる努力をするのか、アフターコロナには売上が100%戻ると考え現状をしのぐことにするのか、これからが経営を立て直す正念場です。キャッシュフロー経営を実践し、急激に変化する経営環境に対応していきましょう。