財務三表(キャッシュフロー計算書・損益計算書・貸借対照表)の関係

企業の財務諸表の主なものには、損益計算書と貸借対照表、そしてキャッシュフロー計算書があります。

それぞれ長所・短所がありますので、それぞれの特徴を把握して自社の経営状況分析に役立てましょう。

今日は、三つの財務諸表(キャッシュフロー計算書・損益計算書・貸借対照表)についてまとめました。

三つの財務諸表の概要

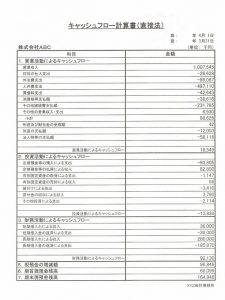

キャッシュフロー計算書

その名のとおり、キャッシュ(cash=現金)のフロー(flow=流れ)を示すものです。現金の動きには、入るか出るかの二つしかありません。しかし、その二つに分けただけではあまりに漠然としていますので、現金の動き(資金活動)を、その出入りした理由や出入りした順序によって、次の三つに区分して表示します。

1.営業活動によるキャッシュフロー(売上代金の収入及び仕入代金の支出など)

2.投資活動によるキャッシュフロー(貸付金の貸付及び回収など)

3.財務活動によるキャッシュフロー(借入金の借入及び返済など)

弱点は、その事業年度の会社の利益を正確に計算できない点、資産・負債・純資産の増減取引を把握することができない点 です。

損益計算書

一定期間(事業年度)の利益、つまり収益と費用の内訳を示すものです。

弱点は、お金の出入りを正確に把握することができない点、資産・負債・純資産の増減取引を把握することができない点 です。

貸借対照表

一時点(期末)の財務状態を示すものです。

弱点は、その事業年度の会社の利益やお金の流れを記録できない点です。

このようにそれぞれ弱点がありますので、それぞれがお互いの弱点を補う関係です。

三つの財務諸表の関係

次の図は、貸借対照表とキャッシュフロー計算書の間の資金、および貸借対照表と損益計算書の間の利益の関係を図示したものです。

この関係についてまとめますと、

中央の貸借対照表のうち現預金の部分は、取引の代金が決済された結果を示します。この現預金部分を決済状況により展開したものがキャッシュフロー計算書になります。

貸借対照表中の利益の部分は、簡便的に当期損益を示しています。この利益の部分を、収益と費用の内訳に展開して説明したものが損益計算書になります。